Dec

16

15 de dezembro de 2025 - 17:12

O mercado de crédito tem apresentado grande desenvolvimento nos últimos 15 anos no Brasil, tanto com crescimento robusto de emissões no mercado primário quanto com maior profundidade no mercado secundário, especialmente após o período da pandemia. Dada sua representatividade na economia brasileira como fonte importante de financiamento a empresas e projetos, este artigo visa analisar o forte crescimento desse mercado e a importância de reconhecê-lo como uma classe de ativo essencial no universo de alocação dos investidores institucionais.

O mercado de renda fixa no Brasil tem evoluído muito, sobretudo pós-Plano Real, em um ambiente de maior governança das instituições governamentais e dos agentes do mercado financeiro, tudo isso suportado pela evolução dos sistemas transacionais e de custódia, que possibilitaram o desenvolvimento de distintos instrumentos de alocação. Foi na virada do milênio que o Brasil conseguiu, com bom êxito, ajustar as fontes de financiamento federais para a dívida pública interna. Isso proporcionou o desenvolvimento do mercado de dívida pública federal, com vistas a se constituírem negociações de prazos mais longos em outros fatores de risco que não apenas pós-fixados, e consequentemente, permitiu o desenvolvimento de estruturas a termo de taxa juros tanto prefixada quanto indexada à inflação.

Neste âmbito, houve o desenvolvimento de índices que serviram como benchmarks para a construção de classes de ativos suportadas por carteiras teóricas que poderiam representar uma parte relevante da oferta de ativos negociáveis no mercado. Na renda fixa, surgiram inicialmente os índices referenciais à dívida pública, representados pela família IMA (Índice de Mercado ANBIMA), estabelecidos em 2005. Aliado a isso, no mesmo período houve uma evolução importante nos sistemas transacionais e de custódia do mercado brasileiro, o que possibilitou o desenvolvimento de distintos instrumentos de alocação e a criação de outros mercados.

Nos anos subsequentes, já no início da década seguinte, observou-se a ampliação e o desenvolvimento do mercado de financiamento a instituições privadas, tanto financeiras quanto não financeiras, com a criação de novos instrumentos de captação, inclusive de prazos mais longos. Nessa época, ocorreu o surgimento das Letras Financeiras como instrumento de captação de instituições financeiras. Adicionalmente, houve a continuidade do crescimento do mercado de debêntures como forma de captação das empresas corporativas, o que viabilizou a criação e o desenvolvimento de índices, como é o caso do surgimento, em 2011, da família de benchmarks do mercado de crédito corporativo, conhecido como IDA (Índice de Debêntures ANBIMA), que posteriormente foi aperfeiçoada com o desenvolvimento dos seus subíndices.

O IDA possui os atributos essenciais de um bom benchmark, como representatividade, metodologia clara, informação pública e disponível, e é publicado por uma instituição reconhecida e idônea, sendo, assim, confiável. Sua criação tornou possível o acompanhamento de uma parte relevante do mercado do crédito privado não financeiro, e permitiu o reconhecimento desse segmento como um componente importante para a composição de carteiras de investimento, por meio de informações públicas de preços com elementos que auxiliam a avaliação de riscos e que suportam considerar o crédito privado como uma classe de ativos que possibilita alocação e busca por melhor eficiência.

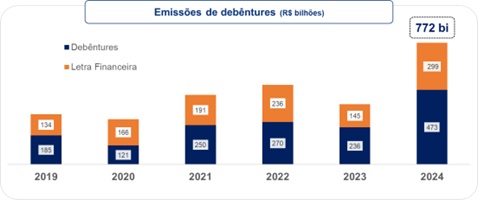

Ao longo da década passada, manteve-se o crescimento do mercado de crédito privado, mas foi, sobretudo, após a pandemia que se observou uma forte aceleração. Independentemente do ciclo monetário, o volume de emissões de debêntures mais do que dobrou em 2024, como mostra o gráfico abaixo.

Muito deste crescimento é explicado pelo movimento das empresas de buscar financiamento direto via mercado de capitais, em contraposição à fonte tradicional de bancos e do BNDES. No segmento de infraestrutura, observou-se um movimento ainda mais forte em 2024, quando mudanças na tributação de fundos exclusivos e nas regras de carência de instrumentos como as Letras de Crédito Imobiliário (LCI) e do Agronegócio (LCA) motivaram a rotação de fluxo de investidores para produtos de crédito, tanto tradicionais como incentivados.

Como consequência da oferta e do interesse das empresas em se financiarem mais por meio do mercado de capitais, em resposta ao aumento da demanda e às condições atrativas de spreads, aliado a uma dinâmica crescente de emissão dos anos anteriores, houve o fortalecimento do mercado secundário de crédito privado, com maior disponibilidade de negociações e ativos e, consequentemente, mais informações para a constituição de estruturas a termo de spreads, o que eleva a profundidade do mercado.

O volume de negociação do mercado secundário de crédito privado cresceu aproximadamente cinco vezes nos últimos cinco anos, com destaque ainda maior no segmento corporativo. Esse aumento ocorreu independentemente da dinâmica de política monetária bastante restritiva no período e da taxa Selic em patamares historicamente elevados.

Neste mesmo período de crescimento do mercado de crédito, observou-se que o desempenho agregado do segmento corporativo indexado ao DI se destacou. Ao compararmos o IDA-DI com o CDI no período de 2019 até o final de outubro de 2025, o investimento em crédito corporativo rendeu 91%, resultado bastante superior aos 79% acumulados do CDI. A figura abaixo, ilustrada no gráfico de Retorno Acumulado dos Ativos, evidencia a capacidade do crédito privado de entregar retornos acima do CDI no período.

O resultado positivo do IDA-DI vai além do CDI (vide tabela abaixo) e também superou várias classes de ativos no Brasil nos últimos 10 anos. O IDA-DI foi a classe de ativos com performance superior às classes tradicionais brasileiras nesse período, superando o IMA-B, o Ibovespa, o IRF-M e o IHFA. Aliado a isso, o nível de dispersão do IDA-DI em relação ao CDI foi inferior aos desses mesmos fatores, o que torna a classe muito atrativa como componente para a composição das carteiras dos investidores.

Também é interessante notar que, dos últimos 10 anos, em apenas três o IDA-DI performou abaixo do CDI – em 2019 e 2020, período em que o CDI estava em níveis historicamente muito baixos. Observa-se que, na grande maioria de períodos em que a Selic esteve em dois dígitos, o IDA-DI superou o CDI, o que, para muitos, pode parecer contraintuitivo, já que juros mais altos poderiam sugerir maior dificuldade de financiamento no mercado privado. Uma possível explicação para esse resultado é que níveis mais elevados de juros aumentam o interesse dos investidores em manter posições indexadas ao CDI, inclusive no mercado de crédito privado, reduzindo a predisposição a alocar em outras classes de ativos, sobretudo as mais expostas ao risco de mercado.

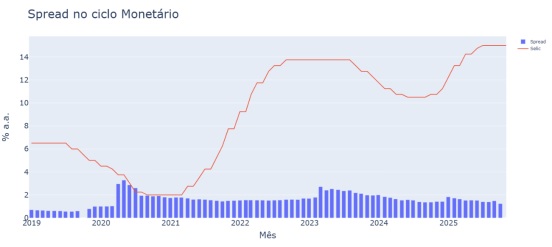

A performance histórica do IDA-DI foi realmente interessante, mas cabe avaliar se foi circunstancial e se a janela de oportunidade do crédito já se fechou. Para responder a essa pergunta, é crucial analisar o comportamento dos spreads dos ativos. Observando o spread médio dos componentes do IDA-DI ao longo dos últimos anos, verifica-se que, no período pré-pandemia, os spreads giravam um pouco abaixo de 1% a.a. Embora a pandemia, em 2020, tenha levado os spreads a superar a barreira de 2% a.a. por alguns meses, houve posteriormente uma estabilização, que voltou a ser temporariamente superada em 2023 em decorrência do evento Americanas, retornando dentro do mesmo ano para níveis inferiores a 2% a.a.

Vale notar que durante boa parte dos anos 2020 até hoje, os spreads se mantiveram pouco acima de 1,5% a.a. Isso ocorreu tanto nas fases de afrouxamento monetário quanto nos períodos de aperto monetário. Dessa forma, não é possível afirmar que uma nova fase de afrouxamento monetário por parte do Banco Central implicará necessariamente em aumento ou redução dos spreads, de modo que o comportamento técnico do mercado (demanda vs oferta de crédito) provavelmente será o componente de maior influência. Historicamente, já houve longos períodos de estabilização de spreads e, olhando à frente, isso pode se manter, caso a dinâmica técnica assim permita.

O que os dados históricos mostram é que, mesmo com algumas flutuações ao longo do tempo, a classe de crédito privado se demonstrou atrativa do ponto de vista de retorno ajustado ao risco. Para os investidores institucionais, a alocação em crédito privado é uma prerrogativa prevista na legislação, e sua dinâmica contribui para a diversificação das carteiras, favorecendo a melhoria no retorno ajustado ao risco e, consequentemente, o cumprimento das metas de longo prazo.

Em síntese, o mercado de crédito privado brasileiro atingiu um patamar de maturidade técnica e econômica, atestado pelo crescimento robusto de sua volumetria e pela criação de índices que viabilizaram sua qualificação como classe de ativo disponível ao investidor institucional. Dada a grande necessidade de investimento no país, a expectativa é de que o número de emissões permaneça elevado e a demanda pela classe continue forte. Isso confere perspectivas positivas para a sua consolidação como componente das carteiras, na busca por eficiência, adequada alocação de capital e consequente otimização dos retornos.

CADASTRE-SE no Blog Televendas & Cobrança e receba semanalmente por e-mail nosso Newsletter com os principais artigos, vagas, notícias do mercado, além de concorrer a prêmios mensais.

Gostou deste artigo? Compartilhe!

Posts Relacionados

Revista Digital

Siga-nos no twitter

Enquete

Categorias

- Atendimento Online (453)

- Call Center (6211)

- Capacity Planning (3)

- Chatbot (104)

- Cliente Oculto (19)

- Cobrança (3180)

- Comunicado (27)

- Concessão de Crédito (4)

- Contact Center (298)

- Crédito (11075)

- Cursos e Eventos (245)

- Dimensionamento (9)

- Discador e Discagem (85)

- Do Not Call List (22)

- Dúvidas dos Leitores (10)

- Educação (51)

- Enriquecimento Cadastral (386)

- Enriquecimento de Dados Cadastrais (48)

- Entrevista (38)

- Estratégia e Modelagem (230)

- Fidelização (265)

- Financeiro (127)

- Fraude (61)

- Gestão (4262)

- Gravações (29)

- Higienização Cadastral (3)

- Indicadores (12)

- Localização de Veículos por Placa (1)

- Mailing (11)

- Mailing Segmentado (7)

- Meios de Pagamento (95)

- MIS (33)

- Monitoria (8)

- Normas (231)

- Notícias (1998)

- Opinião (617)

- Prevenção a Fraude (1)

- Qualidade (919)

- Recuperação de Ativos (2)

- Redes Sociais (449)

- Segurança Logística (1)

- Sem categoria (5)

- Serasa Experian (1)

- Serviço (3)

- SMS/Voice/Boletos/Email (420)

- Sorteio (8)

- Sustentabilidade (1)

- Tecnologia e Telecom (572)

- Telefone Hot (1)

- Televendas (3034)

- Tendências (2)

- Treinamento (38)

- Vagas (695)

- Vendas (1642)

- Workforce Management (30)

Sobre o Blog

Blog Televendas & Cobrança é o primeiro portal independente do Brasil voltado para estes dois importantíssimos segmentos do setor (Televendas / Cobrança – Telecobrança).

A qualidade dos serviços e a ampla quantidade de informações exclusivas sobre Cobrança, Telecobrança, Televendas, Telemarketing, Vendas, Contact Center, Call Center, Atendimento ao Cliente, SAC disponibilizadas diariamente atraem um público qualificado formado em sua maioria por executivos decisores pela avaliação ou aquisição de ferramentas/produtos ou serviços de nossos anunciantes.