Nov

17

16 de novembro de 2025 - 12:15

No dia 12 de novembro, a ARCA em São Paulo, recebeu a 21ª edição do CMS | Financial Innovation — um espaço que, por sua estrutura ampla e moderna, permitiu ampliar significativamente o número de inscritos nesta edição histórica. Em um ambiente vibrante, o evento reuniu lideranças, especialistas e empresas que estão moldando o presente e o futuro do ecossistema financeiro brasileiro.

Ao longo do dia, ficou evidente que 2025 é um ponto de inflexão: tecnologia, comportamento, dados, risco e experiência do cliente convergem em um cenário em que eficiência e humanização deixam de ser opostos e passam a ser complementares.

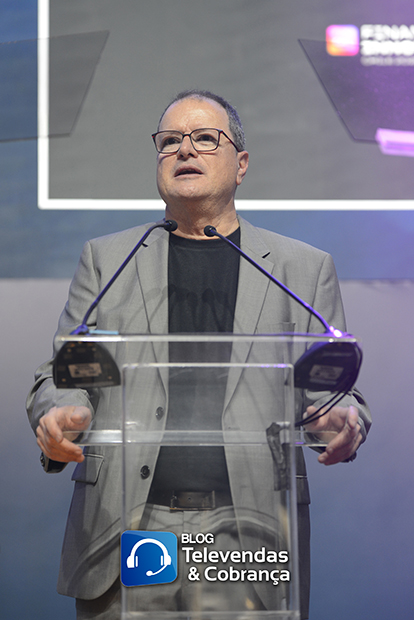

Boas-vindas: a responsabilidade de construir o futuro

A abertura ficou a cargo de Pablo Salamone, Presidente da CMS People, e Marcelo Marcílio, Vice-Presidente.

Marcelo ressaltou que o setor está diante de uma oportunidade única ao lembrar que “nós somos responsáveis por construir esse futuro”. Ele afirma que essa responsabilidade se materializa justamente na qualidade das discussões trazidas pela CMS, onde cada painel aproxima estratégia e realidade, evidenciando empresas que não apenas debatem tendências, mas transformam teoria em impacto concreto. Para ele, esse movimento conjunto é o que sustenta a construção de um ecossistema cada vez mais humano, tecnológico e eficiente — um futuro que se molda pela colaboração e pela coragem de inovar

Keynote – Hospitalidade e humanidade na era da hiperpersonalização

A convidada especial do dia foi Chieko Aoki, fundadora da Blue Tree Hotels e um dos maiores ícones da hospitalidade no Brasil, reconhecida durante o evento com o Prêmio Financial Innovators 2025. Em sua fala, Chieko compartilhou reflexões profundas sobre o poder das relações humanas dentro de qualquer organização, destacando que “o foco na nossa empresa é criar laços e conexões com as pessoas. Que elas se sintam importantes”.

Ela observa que, embora a tecnologia seja cada vez mais indispensável, ela nunca substitui o olhar humano. Por isso, reforça com firmeza que “precisamos continuar investindo nas pessoas… chega um momento em que precisamos nos questionar sobre nossa própria humanidade”. Chieko lembra ainda que até a Blue Tree Hotels vem desenvolvendo sua própria solução de IA, mas sempre com o acompanhamento atento de profissionais, preservando a essência da hospitalidade.

Ao finalizar, ela destaca sua admiração por empresas que, assim como a CMS, buscam evoluir com propósito, equilibrando inovação, proximidade e responsabilidade.

Start CMS – O novo ecossistema do crédito: dados, comportamento e tecnologia

O painel Start CMS – O novo ecossistema do crédito: dados, comportamento e tecnologia, moderado por Victor Loyola, abriu os debates técnicos do dia ao reunir Fernando Musolino (TransUnion), Roberto Sadami Ikegami (PagBank) e Rodrigo Cury (Visa). Logo no início, Rodrigo chamou atenção para a dimensão do que está em jogo quando o assunto é inteligência artificial no setor financeiro. Ele observa que o volume de informações transacionadas pela Visa cria uma base sem precedentes para inovação, afirmando que “são 8 bilhões de transações por dia… a IA virou um pilar fundamental”.

Sadami complementa trazendo a visão do PagBank, enfatizando que o investimento em tecnologia é essencial para dar segurança e relevância às jornadas financeiras, afirmando que “investimos em IA para garantir segurança e personalização”. As discussões avançaram para a convergência entre Cadastro Positivo e Open Finance, quando Rodrigo reforçou que compreender o momento exato do cliente permite níveis inéditos de customização: “Se você entende o momento transacional do cliente, consegue hiperpersonalizar. É um caminho sem volta”. Sadami concorda e lembra que o Open Finance amplia possibilidades, mas que o consumidor precisa, acima de tudo, perceber valor para aderir plenamente.

Outro ponto importante do debate foi o impacto do PIX no ecossistema. Rodrigo observa que além de disputar espaço com outros meios de pagamento, o PIX também representa uma oportunidade concreta de aprimorar a detecção de fraudes. Fernando acrescenta que o sistema incluiu milhões de pessoas no ambiente financeiro, alimentando modelos mais abrangentes e precisos. Na parte final da conversa, Sadami trouxe um alerta sobre novos comportamentos de risco, destacando que “nos últimos 12 meses, 30% das pessoas contrataram empréstimos para apostas”, evidenciando que a análise de crédito precisa acompanhar mudanças culturais e sociais para permanecer eficiente e humana.

No conjunto, o painel mostrou que o futuro do crédito dependerá da capacidade de combinar profundidade analítica, sensibilidade comportamental e responsabilidade na interpretação de dados — pilares que, juntos, definem o novo ecossistema financeiro.

Marco Legal das Garantias: segurança jurídica como base para o crédito do futuro

O debate sobre o “Marco Legal das Garantias” mediado por Gislaine Leopoldo (Diretora Executiva – Facto) e composto por Natalia Fernandes (Head de Cobrança-Enforce BTG Pactual), Paulo Celso Pompeu (Sócio proprietário – Paulo Celso Pompeu Advogados) e Maria Silvia de Godoy Santos (Sócia – Wirthman Vicente Advogados) — evidenciou como a nova legislação representa uma inflexão importante no ecossistema de crédito brasileiro. Com a modernização dos processos, a digitalização das operações e a criação de um sistema mais simples e interoperável, o marco define um novo patamar de segurança jurídica e eficiência. A discussão destacou que o país caminha para um ambiente em que a confiança passa a ser registrada em código, abrindo espaço para modelos mais rápidos, precisos e previsíveis.

Entre os especialistas, havia consenso de que a dejudicialização — ponto central da lei — ainda exige calibragem. Embora a norma traga avanços significativos, como redução de custos e fluidez na execução das garantias, seu desenho atual demanda equilíbrio por parte do STF. Os números reforçam a necessidade de modulação: a coexistência entre Detran e cartórios, por exemplo, deve ser revista para assegurar coerência ao sistema. Ainda assim, permanece garantido ao credor o acesso ao Judiciário sempre que necessário.

O painel também apontou que a adoção do marco cria oportunidades imediatas para credores, fintechs e escritórios especializados, especialmente na revisão das réguas de cobrança. Com processos mais rápidos — como na retomada de veículos — a percepção do cliente muda e aumenta a efetividade das negociações. O uso ampliado de informação também se torna peça-chave: dados de carros conectados, comportamento de placa, localização e histórico da CNH, sempre respeitando a LGPD, podem orientar decisões mais assertivas sobre o caminho extrajudicial ou judicial.

Os debatedores reforçaram, porém, que nem tudo será resolvido fora do Judiciário. A análise do perfil do cliente, da garantia e do risco continua determinante. A transição para o novo modelo envolve curva de aprendizado, ajustes e testes práticos — muitas vezes com erros e pilotos que não funcionam de imediato. É um processo de amadurecimento que depende diretamente dos credores, que precisarão utilizar toda a tecnologia disponível para que os benefícios previstos se materializem.

Apesar dos desafios, o painel transmitiu otimismo. Trata-se de uma lei moderna, concebida para fortalecer o ecossistema e criar um ciclo mais saudável de crédito e cobrança. Para consumidores e instituições, a expectativa é de um ambiente mais eficiente, com custos menores e maior previsibilidade. Com resiliência e adaptação, a implementação do Marco Legal das Garantias tende a transformar o mercado e contribuir para um avanço estrutural da economia.

A arte da cobrança corporativa: estratégia, sensibilidade e eficiência em um cenário de alta complexidade

O painel sobre “Cobrança PJ”, conduzido por Alexandre Bulgarelli (CEO, GRB), reuniu Lucia Zotareli (Head de Recuperação de Crédito Administrativa e Judicial, Banco Toyota), Vivian Mazzoni (Diretora de Cobrança, Retomadas e Gestão de Patrimônio, Creditas), Francisco Maqueda (Diretor de Risco, Traton Financial Services) e Durval Ferreira (Collection Director, BTG Pactual) para discutir um tema cada vez mais complexo: como renegociar sem romper e recuperar sem comprometer a continuidade das empresas.

As discussões começaram com uma análise do novo perfil das companhias brasileiras. A carteira PJ, já tradicionalmente mais robusta, passou por mudanças importantes desde a adoção do Cadastro Positivo para empresas, em 2019. Em um ambiente de Selic elevada e margens comprimidas, a inadimplência aumenta e exige modelos de cobrança mais atentos ao contexto macroeconômico.

Também ganhou destaque o avanço tecnológico na concessão. O uso intensivo de machine learning permitiu análises mais completas, mas a pandemia trouxe cicatrizes distintas: algumas empresas se reergueram rapidamente, enquanto outras ficaram pelo caminho. Nesse cenário, estratégias de reestruturação — como o cross selling assistido — passaram a desempenhar papel crucial para preservar relações e dar fôlego para recuperação.

Outro ponto essencial foi a antecipação de risco. O aumento da procura por crédito corporativo, especialmente após mudanças recentes na lei de recuperação judicial, reforçou a importância de ferramentas preditivas e do alinhamento constante com o jurídico para evitar judicializações desnecessárias. Entre pequenas e médias empresas, o tempo de reação é curto: existe uma janela de cerca de 90 dias para atuar antes que a recuperação se torne inviável.

Ao longo da conversa, ficou evidente que cobrança empresarial é um exercício delicado de estratégia e sensibilidade. Políticas generalistas tendem a ser ineficientes; cada empresa demanda abordagem própria, considerando segmento, momento e particularidades operacionais. A judicialização, embora necessária em alguns casos, rompe vínculos e deve ser tratada como último recurso.

A personalização, portanto, torna-se indispensável. A jornada do cliente corporativo não deve ser reduzida à inadimplência — trata-se de um momento específico, que precisa ser enfrentado com suporte e alinhamento entre as áreas comercial e de cobrança. A falta de análise profunda transforma renegociações em adiamentos e deteriora relações que poderiam ser preservadas.

No encerramento, emergiu uma visão comum: recuperar crédito é importante, mas recuperar empresas é ainda mais. Em cenários complexos, tecnologia não substitui o olhar humano; ela o potencializa. O equilíbrio entre dados, empatia e soluções práticas é o que permite reconstruir confiança e reinserir o cliente no ciclo econômico de forma saudável.

A guerra do CPF: presença, confiança e personalização na disputa pela jornada do consumidor

No painel “Guerra do CPF: quem domina a jornada, captura a recorrência”, moderado por Paula Zanini (Gerente de Inovação e Projetos de Crédito e Cobrança, PEFISA – Grupo Pernambucanas), os convidados Rafael Pebé (Head Mercado Consumidor, SPC Brasil), Patricia Camillo (Gerente Executiva de Soluções Consumer Market, Serasa Experian) e Fábio de Oliveira Dantas (Head de B2C, Alelo) discutiram como o CPF se tornou o principal campo de disputa entre empresas que buscam relevância, recorrência e presença ativa na vida do consumidor.

As reflexões começaram pelo caráter contínuo dessa “guerra”: conquistar a confiança do usuário exige consistência diária, especialmente em momentos de vulnerabilidade financeira. Relações de longo prazo envolvem falhas, mas é a capacidade de entregar valor e manter relevância que consolida o vínculo.

A confiança, aliás, foi apontada como elemento central. Usuários fragilizados emocionalmente buscam marcas que resolvam problemas reais com transparência e utilidade. Quando compartilham seus dados, esperam receber algo proporcional — um retorno concreto, e não apenas promessas.

Outro aspecto importante foi a evolução dos modelos de negócio. A disputa pelo CPF não se resume à posse dos dados, mas à presença ativa: estar ao lado do cliente nos momentos que importam. Personalização, nesse contexto, depende tanto de inteligência artificial quanto da leitura sensível do emocional de cada usuário. Necessidades mudam, comportamentos oscilam — e a personalização precisa acompanhar esse movimento.

O painel também destacou que o diferencial competitivo está no número de problemas resolvidos dentro do ecossistema da empresa. Um cliente que supera a inadimplência pode receber, no momento certo, uma nova oportunidade — não por probabilidade, mas por leitura correta de eventos reais. Ecossistemas maduros geram valor mesmo quando o cliente se ausenta temporariamente, consolidando retornos no longo prazo.

Outro ponto debatido foi a diferença entre recorrência e fidelidade. Ter uma assinatura não garante vínculo; o que fideliza é a qualidade das interações e a utilidade entregue com consistência. Dentro dessa lógica, o monitoramento de CPF já se apresenta como ferramenta potente de recorrência quando aplicado de forma estratégica.

Sobre os limites da personalização, emergiu a ideia de que boas experiências se constroem com timing adequado e um UX que abre caminhos para diálogo — não necessariamente monetização imediata. Em momentos de crise, empresas podem transformar fragilidade em oportunidade por meio de atendimento humano, tom adequado e soluções assertivas.

O painel encerrou com uma visão clara: o consumidor atual é exigente e entende o valor dos próprios dados. Open Finance amplifica essa consciência, tornando dado um ativo e criando relações de troca transparentes. A identidade digital surge, então, como pilar para fortalecer vínculos duradouros e elevar a experiência do cliente a um novo patamar.

Securitização de NPL: como transformar inadimplência em liquidez, estratégia e eficiência

No painel do Palco 2, dedicado ao tema “Securitização de NPL: transformar inadimplência em ativo estratégico”, o moderador Ricardo Marin (Sócio, Deloitte) conduziu uma conversa profunda com Bruno Russo (CEO, Grupo Recovery), Bruno Vieira (CEO, Ativos), Arthur Comin (Diretor de Crédito e Risco, Banco Industrial do Brasil) e Inácio Caminha (Head de RI, Banco PAN), explorando como a venda de carteiras deixou de ser uma solução emergencial para se tornar uma peça central das estratégias de crédito.

As discussões mostraram que o mercado vive uma transição importante. A especialização transformou a recuperação de ativos: empresas dedicadas ao tema passaram a gerar resultados superiores aos modelos tradicionais dos bancos, trazendo agilidade e eficiência.

Nesse contexto, as securitizadoras assumem protagonismo. Elas devolvem liquidez ao sistema, permitindo que instituições financeiras concentrem esforços no core business — concessão de crédito, prospecção e manutenção da base ativa. Em vez de abismo entre cedente e cessionário, existe complementaridade: a missão é reinserir o cliente no ecossistema de origem com mais chances de recuperação.

Outro destaque foi a hiperpersonalização aplicada a clientes inadimplentes. A maioria não deseja permanecer nessa condição; enfrenta circunstâncias específicas. Investimentos robustos em dados permitem abordagens individuais e mais respeitosas, preservando relações e aumentando a eficiência da recuperação.

O mercado de ativos inadimplentes deve crescer ainda mais com a expansão do crédito e o avanço da IA, que amplia possibilidades em modelagem, análise preditiva e definição de estratégias. O setor já busca alternativas sofisticadas que vão além da cobrança direta, combinando tecnologia, estratégia e visão de longo prazo.

Encerrando o painel, ficou evidente que o tema deixou de ser visto como “última linha” e passou a ocupar espaço estratégico. Recuperar ativos significa reorganizar balanços, gerar receita futura e fortalecer o ecossistema como um todo.

A 21ª edição do CMS 2025 – Financial Innovation reforçou por que o evento se consolidou como o principal termômetro de tendências que moldam o futuro do crédito, da cobrança e da inovação financeira no Brasil. Os debates mostraram um setor em transição, onde dados, tecnologia e humanidade atuam de forma integrada para construir soluções mais eficientes e inclusivas.

O evento terminou celebrando lideranças que impulsionam essa transformação. O Prêmio R&F50 Leaders reconheceu profissionais que, com visão e consistência, estão redefinindo os rumos do mercado. Foi um encerramento à altura de uma edição marcada por conteúdo relevante, conexões poderosas e um sentimento coletivo de movimento — porque o futuro financeiro se constrói todos os dias, e sempre em conjunto.

CADASTRE-SE no Blog Televendas & Cobrança e receba semanalmente por e-mail nosso Newsletter com os principais artigos, vagas, notícias do mercado, além de concorrer a prêmios mensais.

Gostou deste artigo? Compartilhe!

Posts Relacionados

-

Think Data apresenta ao vivo no CMS 2025 como o Histórico de Circulação de Veículos transforma dados em performance operacional

Think Data apresenta ao vivo no CMS 2025 como o Histórico de Circulação de Veículos transforma dados em performance operacional

-

CMS Financial Innovation Brasil 2025 anuncia primeira keynote e reforça protagonismo no setor financeiro

CMS Financial Innovation Brasil 2025 anuncia primeira keynote e reforça protagonismo no setor financeiro

-

10 anos de excelência: Prêmio Best Performance celebrando inovação e protagonismo no mercado

10 anos de excelência: Prêmio Best Performance celebrando inovação e protagonismo no mercado

-

Prêmio Best Performance 2025: o “Prêmio da Década” celebra a inovação e o protagonismo que moldam o futuro do setor

Prêmio Best Performance 2025: o “Prêmio da Década” celebra a inovação e o protagonismo que moldam o futuro do setor

Revista Digital

Siga-nos no twitter

Enquete

Categorias

- Atendimento Online (453)

- Call Center (6185)

- Capacity Planning (3)

- Chatbot (104)

- Cliente Oculto (19)

- Cobrança (3091)

- Comunicado (27)

- Concessão de Crédito (4)

- Contact Center (298)

- Crédito (10799)

- Cursos e Eventos (245)

- Dimensionamento (9)

- Discador e Discagem (85)

- Do Not Call List (22)

- Dúvidas dos Leitores (10)

- Educação (51)

- Enriquecimento Cadastral (381)

- Enriquecimento de Dados Cadastrais (48)

- Entrevista (38)

- Estratégia e Modelagem (230)

- Fidelização (265)

- Financeiro (127)

- Fraude (61)

- Gestão (4262)

- Gravações (29)

- Higienização Cadastral (3)

- Indicadores (12)

- Localização de Veículos por Placa (1)

- Mailing (11)

- Mailing Segmentado (7)

- Meios de Pagamento (95)

- MIS (33)

- Monitoria (8)

- Normas (231)

- Notícias (1998)

- Opinião (617)

- Qualidade (919)

- Redes Sociais (449)

- Sem categoria (5)

- Serasa Experian (1)

- Serviço (3)

- SMS/Voice/Boletos/Email (420)

- Sorteio (8)

- Sustentabilidade (1)

- Tecnologia e Telecom (572)

- Telefone Hot (1)

- Televendas (3034)

- Tendências (2)

- Treinamento (38)

- Vagas (695)

- Vendas (1642)

- Workforce Management (30)

Sobre o Blog

Blog Televendas & Cobrança é o primeiro portal independente do Brasil voltado para estes dois importantíssimos segmentos do setor (Televendas / Cobrança – Telecobrança).

A qualidade dos serviços e a ampla quantidade de informações exclusivas sobre Cobrança, Telecobrança, Televendas, Telemarketing, Vendas, Contact Center, Call Center, Atendimento ao Cliente, SAC disponibilizadas diariamente atraem um público qualificado formado em sua maioria por executivos decisores pela avaliação ou aquisição de ferramentas/produtos ou serviços de nossos anunciantes.