May

15

14 de maio de 2026 - 17:12

Estudo do Santander aponta que renda não comprometida com endividamento cresceu 2,4% em 2025, contra 4% do rendimento ‘cheio’

O crescente comprometimento da renda com o pagamento de dívidas, aliado à desaceleração das concessões de crédito, ajuda a explicar como o forte crescimento da renda não se traduziu em mais consumo no fim do ano passado e início deste ano, avalia o Santander.

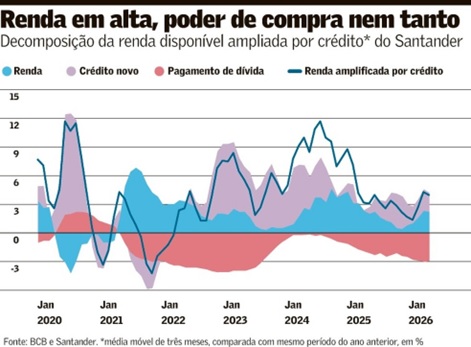

Tipicamente, o consumo e a renda costumam andar juntos. Este, no entanto, não foi o caso de 2025, ano em que a renda bruta das famílias – que captura não apenas salários, mas pensões e benefícios sociais, aluguéis e outras formas de renda – avançou, em média, 4% acima da inflação na maior parte do ano. Enquanto isso, consumo das famílias medido pelas Contas Nacionais avançou apenas 1,3%. O Valor mostrou essa tendência em reportagem de 4 de abril (“Consumo e renda se ‘divorciam’ e intrigam economistas”).

Um fator que interfere nessa relação é o desembolso total com dívidas – juros e amortização -, que passou a subir a 12% em termos reais no fim do ano. Com isso, a renda real não comprometida cresceu apenas 2,4%, nos cálculos do banco.

Mas não apenas: a própria oferta de crédito, cujo crescimento chegou a ser de 15% no fim de 2024, desacelerou praticamente ao longo de todo o ano seguinte e estava perto de zero em julho do ano passado.

“Na nossa visão, as condições de crédito merecem igual consideração a da renda. Se as famílias estão acessando um volume substancial de crédito novo, o poder de compra efetivo se eleva acima do que a renda sugeriria. Da mesma forma, se a renda cresce rapidamente em um ambiente em que as famílias estão fortemente endividadas, parcela significativa desses ganhos vai para o pagamento de dívidas”, dizem os economistas do Santander. “Em condições como essa, indicadores de renda podem superdimensionar sistematicamente a capacidade de consumir das famílias.”

O endividamento dos brasileiros é um tema que tem ganhado atenção crescente. Segundo o Relatório de Cidadania Financeira do Banco Central, divulgado na segunda-feira, 117 milhões de pessoas tinham alguma dívida com instituições financeiras – métrica que não contabiliza algumas modalidades de crédito não financeiro, como contas atrasadas de luz e água e boletos de lojas. O Banco Central também estima que 29,33% do orçamento familiar estava comprometido com o pagamento de dívidas em janeiro, patamar recorde da série histórica.

Como mostrou o Valor, o tema também está no radar das campanhas presidenciais. O governo do presidente Lula finaliza uma proposta de renegociação de dívidas que, entre outros pontos, pode permitir a trabalhadores com renda até cinco salários mínimos saquem até 20% do seu saldo do FGTS no processo. Segundo o ministro da Fazenda, Dario Durigan, a medida deve ser anunciada após o feriado de Tiradentes, quando o presidente retorna de um giro pela Europa. Já o pré-candidato do PL, senador Flávio Bolsonaro, explorou o tema em vídeos para as redes sociais com o mote “viver no Brasil está caro”.

Partindo desse pressuposto, os economistas Henrique Danyi e Gabriel Couto construíram um índice de “renda disponível ampliada pelo crédito”, que leva em consideração o crescimento anual da renda bruta real, dos novos empréstimos e do serviço da dívida. Os resultados mostram que este indicador caiu ao longo de praticamente todo o ano passado, juntamente com um crescimento firme do pagamento de dívida.

“Os pagamentos foram se acumulando desde o início de 2024 e sentenciando parte da renda. Por mais que ela permaneça resiliente, dada a desaceleração das concessões, o consumo acaba se reduzindo também”, diz Danyi.

Atualmente, no entanto, o indicador encontra-se em território “neutro”. Isso porque houve uma reaceleração das concessões de crédito, que compensou a alta do pagamento de dívidas e levou o indicador a mostrar um crescimento mais perto do próprio avanço da renda.

“Isso pode significar alguma resiliência do consumo no primeiro trimestre, e é o que parece estar acontecendo, levando em consideração os primeiros números do ano”, diz o economista, acrescentando que as projeções do Santander para o varejo e indústria em fevereiro já incorporam alguma reaceleração.

O crescimento da renda, por sua vez, não parece ter acusado a entrada dos efeitos da isenção do Imposto de Renda para quem ganha até R$ 5 mil por mês. Em janeiro, o crescimento real se manteve ao redor de 4,5%.

Como a concessão de crédito voltou a acelerar mesmo diante de um quadro cada vez mais complicado de comprometimento de renda? Danyi explica que, mesmo com a política monetária contracionista, a resiliência da renda permite esse movimento. “No fim do dia, enquanto os pagamentos estiverem entrando, faz sentido o sistema financeiro gerar crédito novo”, resume.

Além disso, ele nota que o crédito para a pessoa física tem se mostrado mais resiliente em algumas modalidades específicas, como cartão de crédito à vista – que inclui o parcelado sem juros -, financiamento de veículos e também a troca do crédito livre para o consignado privado. “Esta mudança, em particular, pode ser um motor da reaceleração do crédito que não é estimulativa para a economia, já que a pessoa está apenas refinanciando sua dívida”, pondera.

Danyi ressalta que o indicador de renda aumentada por crédito também acompanha melhor os movimentos tanto das vendas no varejo da Pesquisa Mensal do Comércio (PMC) no conceito estrito e no conceito ampliado – que inclui material de construção, comércio de veículos e partes, entre outros. Ele também explica melhor as variações dos bens sensíveis tanto à renda quanto ao crédito, na comparação com olhar apenas para a renda.

Por construção, o indicador ainda não permite antever qual pode ser o comportamento do consumo adiante, mas o comportamento de seus componentes dão alguma direção, diz o economista do Santander. “A renda deve seguir resiliente junto com o mercado de trabalho. Já o crédito deveria estabilizar perto da neutralidade ou até um pouco negativo, por causa da política monetária ainda contracionista. Porém, existe a possibilidade de que novos programas do governo possam dar um impulso a essa métrica, algo que é incerto até o momento. O comprometimento de renda com dívidas, por sua vez, deve se manter em patamar elevado. Os juros ainda altos afetam essa métrica e, mesmo com o início da queda da Selic, não vejo alívio nesse indicador até o fim do ano.”

CADASTRE-SE no Blog Televendas & Cobrança e receba semanalmente por e-mail nosso Newsletter com os principais artigos, vagas, notícias do mercado, além de concorrer a prêmios mensais.

Gostou deste artigo? Compartilhe!

Posts Relacionados

-

Filhas herdam dívidas milionárias em SC após virarem sócias de empresas na infância: 'Tinha 5 anos quando faliu', diz jovem

Filhas herdam dívidas milionárias em SC após virarem sócias de empresas na infância: 'Tinha 5 anos quando faliu', diz jovem

-

Cartão de crédito segue concentrando o maior volume de dívidas no país, aponta Recovery

Cartão de crédito segue concentrando o maior volume de dívidas no país, aponta Recovery

-

BNDES já aprovou R$ 2,45 bilhões em renegociações de dívidas rurais

BNDES já aprovou R$ 2,45 bilhões em renegociações de dívidas rurais

-

Empresários que negociam dívidas de forma emocional reduzem chances de acordo com bancos

Empresários que negociam dívidas de forma emocional reduzem chances de acordo com bancos

Revista Digital

Siga-nos no twitter

Enquete

Categorias

- Atendimento Online (453)

- Call Center (6204)

- Capacity Planning (3)

- Chatbot (104)

- Cliente Oculto (19)

- Cobrança (3151)

- Comunicado (27)

- Concessão de Crédito (4)

- Contact Center (298)

- Crédito (11033)

- Cursos e Eventos (245)

- Dimensionamento (9)

- Discador e Discagem (85)

- Do Not Call List (22)

- Dúvidas dos Leitores (10)

- Educação (51)

- Enriquecimento Cadastral (384)

- Enriquecimento de Dados Cadastrais (48)

- Entrevista (38)

- Estratégia e Modelagem (230)

- Fidelização (265)

- Financeiro (127)

- Fraude (61)

- Gestão (4262)

- Gravações (29)

- Higienização Cadastral (3)

- Indicadores (12)

- Localização de Veículos por Placa (1)

- Mailing (11)

- Mailing Segmentado (7)

- Meios de Pagamento (95)

- MIS (33)

- Monitoria (8)

- Normas (231)

- Notícias (1998)

- Opinião (617)

- Prevenção a Fraude (1)

- Qualidade (919)

- Recuperação de Ativos (2)

- Redes Sociais (449)

- Segurança Logística (1)

- Sem categoria (5)

- Serasa Experian (1)

- Serviço (3)

- SMS/Voice/Boletos/Email (420)

- Sorteio (8)

- Sustentabilidade (1)

- Tecnologia e Telecom (572)

- Telefone Hot (1)

- Televendas (3034)

- Tendências (2)

- Treinamento (38)

- Vagas (695)

- Vendas (1642)

- Workforce Management (30)

Sobre o Blog

Blog Televendas & Cobrança é o primeiro portal independente do Brasil voltado para estes dois importantíssimos segmentos do setor (Televendas / Cobrança – Telecobrança).

A qualidade dos serviços e a ampla quantidade de informações exclusivas sobre Cobrança, Telecobrança, Televendas, Telemarketing, Vendas, Contact Center, Call Center, Atendimento ao Cliente, SAC disponibilizadas diariamente atraem um público qualificado formado em sua maioria por executivos decisores pela avaliação ou aquisição de ferramentas/produtos ou serviços de nossos anunciantes.