Mar

04

03 de março de 2021 - 17:04

O endividamento é uma das principais causas de preocupação das pessoas. Para resgatar a tranquilidade (e o sono), compensa fazer empréstimo para pagar dívidas? Confira

A desorganização financeira é um problema cultural no Brasil. Segundo pesquisa da Confederação Nacional de Dirigentes Lojistas (CNDL) e do Serviço de Proteção ao Crédito (SPC Brasil), 48% dos brasileiros não controlam o próprio orçamento e, mesmo entre os que cuidam das finanças, apenas um terço planeja o mês com antecedência. É aí que começa o ciclo do endividamento e, uma vez endividado ou até mesmo com o nome sujo, saber se vale a pena pegar um empréstimo para pagar dívida se torna uma questão muito importante.

Para o educador financeiro Alessandro Azzoni, a resposta é bem objetiva: sim, sempre compensa fazer empréstimo para pagar dívidas. Trocar várias dívidas caras, como as do cheque especial ou do cartão de crédito, que possuem as mais altas taxas de juros do mercado, por uma única dívida adquirida por meio de um empréstimo com taxas menores, é um ótimo negócio para quem precisa limpar o nome, recuperar o crédito e dormir em paz.

Vale a pena pegar um empréstimo para pagar dívida em quais situações?

Medo e desinformação sobre empréstimo podem levar a pessoa endividada a fazer escolhas não muito inteligentes no momento em que as contas não fecham. Quando uma pessoa está endividada, muitas vezes, no desespero, o primeiro pensamento é se desfazer de bens, como automóveis e casas. Mas será que essa alternativa é mesmo uma boa ideia?

“Tudo depende do momento”, explica Azzoni. “Vai vender uma casa rapidamente? Não vende. Vai ter que ter um deságio muito grande, que é quando você deprecia muito seu bem só porque precisa do dinheiro. Portanto, nem sempre é um momento propício para se vender um bem, é necessário considerar o prazo de maturação da venda também”, explica.

Neste cenário, solicitar um empréstimo junto a uma instituição segura e tomando os devidos cuidados pode ser a melhor alternativa. “Não precisa ter medo do empréstimo. Muitas vezes o contrato assusta. Precisa ler direito, questionar, tirar todas as suas dúvidas, para que você possa firmar um contrato de forma consciente”, diz o educador financeiro.

Outra situação muito recorrente é a pessoa ter o nome negativado por conta do endividamento.

Vale a pena pegar um empréstimo para pagar dívida caso seu nome esteja negativado. A dica dos especialistas é juntar todas as dívidas, negociar com bancos, financeiras, cartão de crédito, para fazer um pagamento à vista do valor total do débito. Se este for o seu caso, é possível conseguir descontos de até 80% da dívida com um acordo e pegar um empréstimo para quitar é uma excelente oportunidade.

Mas atenção: uma vez que seu nome estiver limpo, não use seu crédito disponível para fazer outras compras e correr o risco de se endividar novamente. Este é o momento ideal para passar um pente fino em todas as despesas mensais, eliminar o que for desnecessário, incorporar as prestações do seu empréstimo como despesa fixa pelo prazo que você se comprometeu e aproveitar para planejar sua vida financeira mais atentamente.

Já que compensa fazer empréstimo para pagar dívidas, quais cuidados tomar na hora de contratar uma linha de crédito?

Alguns cuidados devem ser tomados na hora de pegar um empréstimo para pagar dívida. Confira:

Taxa de juros efetiva x taxa de juros nominal

O primeiro ponto fundamental antes de considerar pegar um empréstimo é analisar a taxa de juros efetiva. Trata-se daquela que realmente está sendo cobrada no contrato. A taxa nominal aparece, muitas vezes, como forma de atrair o cliente por seu baixo valor. Por isso, ficar atento a taxa efetiva é essencial.

Por exemplo: no contrato pode aparecer uma taxa nominal de 1,5%, mas a efetiva está dando 2,35%. Por que isso acontece? Existem alguns custos embutidos no empréstimo. Descobrir exatamente o quanto será pago pela quantia emprestada só é possível analisando o Custo Efetivo Total (CET) da operação.

As taxas que compõem o CET podem variar conforme a instituição e, até mesmo, de acordo com o relacionamento entre as partes envolvidas. Confira abaixo quais custos o CET pode abranger:

Taxas de juros

Taxas de análise de crédito

Tac – Tarifa de Abertura de Cadastro

Taxas administrativas em geral

Seguros em geral

Tarifas em geral

Tributos em geral IOF (Imposto sobre Operação Financeira)

Por isso, é fundamental analisar o contrato como um todo e não considerar apenas a taxa anunciada. Se ao tomar 2000 reais emprestados a instituição cobrar 500 reais de taxa de análise de crédito, seu empréstimo já aumentou 5%. Fique atento.

Valor da parcela não é parâmetro

Nunca faça um empréstimo baseado apenas no quanto você pode pagar mensalmente nas parcelas. É necessário multiplicar o valor da parcela pelos meses do contrato para saber quanto você estará pagando no total ao fim da dívida. Fazer essa conta contribui para o cliente verificar se as taxas aplicadas estão sendo abusivas ou se ele realmente está fazendo um bom negócio.

Analise a instituição financeira

Antigamente, apenas o banco tradicional emprestava dinheiro para os clientes. Hoje, uma série de instituições estão aptas o oferecer crédito de qualidade para as pessoas. Fintechs, bancos digitais, cooperativas de crédito são alguns dos novos players que estão atuando no mercado.

Por isso, é muito importante pesquisar a respeito da instituição financeira na qual você irá solicitar seu empréstimo para avaliar o posicionamento dela no mercado. Consultar sites como Reclame Aqui e Procon pode contribuir nessa avaliação.

Cuidado com fraudes

Solicitar empréstimo pela internet é seguro, desde que se tome algumas medidas de proteção. Além de pesquisar sobre a instituição, fique atento aos sinais para ter certeza que a instituição e o empréstimo são legítimos.

Saiba que as transações são, geralmente, criptografadas e há mecanismos de segurança de dados que protegem sua transação. Ainda assim, tenha cuidado com e-mails ou mensagens que pareçam estranhas. Se necessário, telefone e verifique a autenticidade da comunicação antes de seguir os passos indicados.

Fornecer seus dados para que as instituições verifiquem seu histórico de crédito é uma operação necessária para que a quantia solicitada seja liberada. As empresas que não fazem esse processo de checagem e não solicitam informações do cliente podem ser maliciosas.

A cobrança de taxas antecipadas não é permitida pelo Banco Central. Sendo assim, instituições sérias não fazem esse pedido. Não se esqueça também que todas as empresas de empréstimos pessoais devem estar registradas como pessoa jurídica.

Empréstimo consignado para pagar dívidas é um bom caminho? Quais as melhores modalidades de crédito?

Toda modalidade de crédito pode ser boa, desde que o cliente saiba utilizar corretamente aquele empréstimo de acordo com sua especificidade.

“Todo crédito é bom e todo crédito é ruim, vai depender da maneira como você usa”, diz o educador financeiro Alessandro Azzoni. “As modalidades de crédito são boas, estão lá para te ajudar, mas se você não souber usar podem se tornar ferramentas vilãs para você”.

O empréstimo com desconto em folha de pagamento, o consignado, é uma modalidade de crédito pessoal concedida para trabalhadores (com algum tipo de vínculo empregatício com uma empresa, seja pública ou privada) e beneficiários da previdência social INSS.

Por ter o salário do colaborador como garantia do pagamento, possui as menores taxas de juros do mercado, por isso é uma opção interessante para a pessoa que está pensando se vale a pena pegar um empréstimo para pagar dívida.

De acordo com o Banco Central, em fevereiro a taxa de juros do empréstimo consignado privado foi de 2,7% ao mês e a do público, 1,7% ao mês. Cheque especial foi de 11,3% ao mês e empréstimo pessoal, 6,3% ao mês.

Cheque especial e cartão de crédito não costumam ser boas opções para a pessoa que está endividada. Por suas altas taxas de juros, são modalidades de crédito que acabam mais atrapalhando do que ajudando num momento de descompasso financeiro. Empréstimo pessoal também não é a melhor opção na hora de contratar uma linha de crédito.

Empréstimo com garantia de imóvel e automóvel são opções interessantes. Assim como o consignado, por terem uma garantia de pagamento do crédito, são modalidades que possuem taxas mais competitivas.

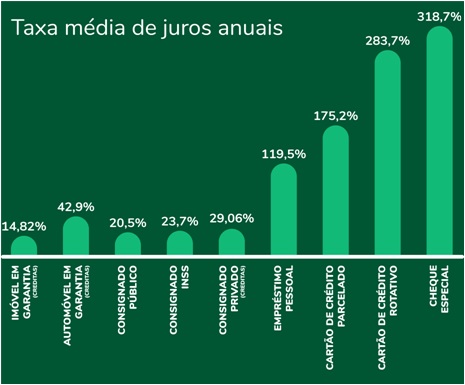

Veja um comparativo de juros entre as principais modalidades de empréstimo do mercado e o empréstimo com garantia:

Diante deste cenário, pode-se afirmar que vale a pena pegar um empréstimo para pagar dívida. É só escolher com cuidado a melhor modalidade que se encaixa no seu bolso e procurar uma instituição financeira idônea.

CADASTRE-SE no Blog Televendas & Cobrança e receba semanalmente por e-mail nosso Newsletter com os principais artigos, vagas, notícias do mercado, além de concorrer a prêmios mensais.

Gostou deste artigo? Compartilhe!

Posts Relacionados

Revista Digital

Siga-nos no twitter

Enquete

Categorias

- Atendimento Online (453)

- Call Center (6199)

- Capacity Planning (3)

- Chatbot (104)

- Cliente Oculto (19)

- Cobrança (3135)

- Comunicado (27)

- Concessão de Crédito (4)

- Contact Center (298)

- Crédito (10979)

- Cursos e Eventos (245)

- Dimensionamento (9)

- Discador e Discagem (85)

- Do Not Call List (22)

- Dúvidas dos Leitores (10)

- Educação (51)

- Enriquecimento Cadastral (383)

- Enriquecimento de Dados Cadastrais (48)

- Entrevista (38)

- Estratégia e Modelagem (230)

- Fidelização (265)

- Financeiro (127)

- Fraude (61)

- Gestão (4262)

- Gravações (29)

- Higienização Cadastral (3)

- Indicadores (12)

- Localização de Veículos por Placa (1)

- Mailing (11)

- Mailing Segmentado (7)

- Meios de Pagamento (95)

- MIS (33)

- Monitoria (8)

- Normas (231)

- Notícias (1998)

- Opinião (617)

- Prevenção a Fraude (1)

- Qualidade (919)

- Recuperação de Ativos (2)

- Redes Sociais (449)

- Segurança Logística (1)

- Sem categoria (5)

- Serasa Experian (1)

- Serviço (3)

- SMS/Voice/Boletos/Email (420)

- Sorteio (8)

- Sustentabilidade (1)

- Tecnologia e Telecom (572)

- Telefone Hot (1)

- Televendas (3034)

- Tendências (2)

- Treinamento (38)

- Vagas (695)

- Vendas (1642)

- Workforce Management (30)

Sobre o Blog

Blog Televendas & Cobrança é o primeiro portal independente do Brasil voltado para estes dois importantíssimos segmentos do setor (Televendas / Cobrança – Telecobrança).

A qualidade dos serviços e a ampla quantidade de informações exclusivas sobre Cobrança, Telecobrança, Televendas, Telemarketing, Vendas, Contact Center, Call Center, Atendimento ao Cliente, SAC disponibilizadas diariamente atraem um público qualificado formado em sua maioria por executivos decisores pela avaliação ou aquisição de ferramentas/produtos ou serviços de nossos anunciantes.